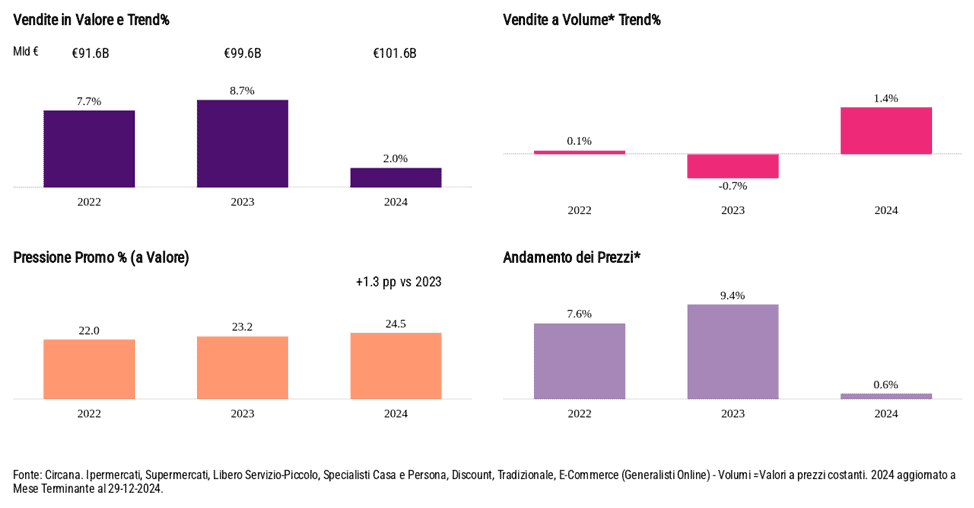

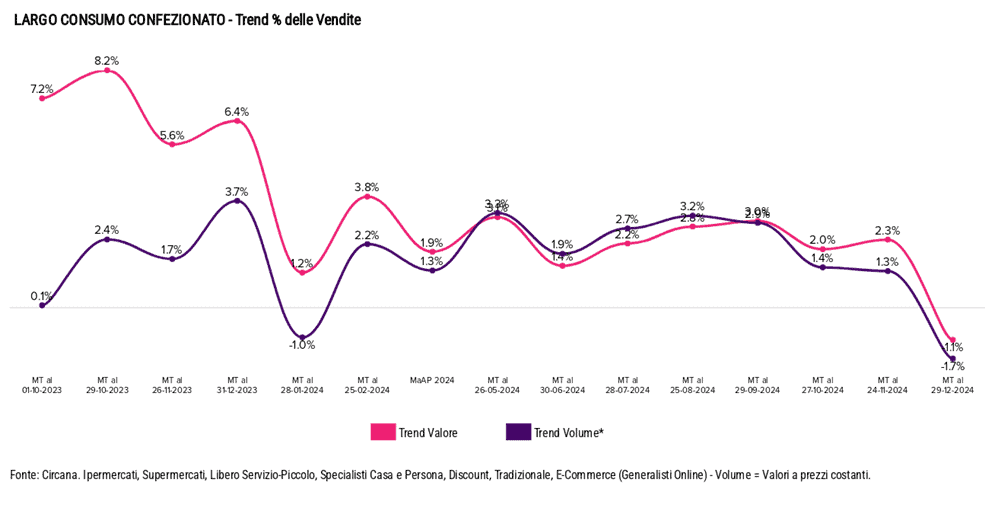

ll mercato del Largo Consumo Confezionato (LCC) chiude il 2024 con segnali contrastanti. Dai dati Circana, vediamo che a valore si registra una crescita del +2,0%, mentre i volumi hanno un incremento più contenuto dell’+1,4%

Tuttavia, rispetto al 2023, che aveva registrato una crescita più marcata, il 2024 si posiziona su livelli sicuramente meno dinamici e segna un rallentamento nel ritmo di espansione del mercato. Il mese di dicembre, in particolare, coincide con una battuta d’arresto: la flessione dei volumi è del 1,7% rispetto allo stesso periodo dell’anno precedente, certificando un finale d’anno più debole.

Canali emergenti in crescita, annus horribilis per il Discount, bene gli Specialisti Casa e Persona

Gli Ipermercati, i Supermercati e il Libero Servizio-Piccolo continuano a rappresentare i principali driver del mercato, con una crescita complessiva del +1,4% nel 2024. Tuttavia, il mese di dicembre ha segnato una contrazione del -1,7%, penalizzando i risultati complessivi. I Supermercati di medie dimensioni (1300-2499 mq) rimangono il segmento più performante con un incremento del +2,0% a valore.

Al contrario, i canali emergenti si mostrano più dinamici: gli Specialisti Casa e Persona registrano un incremento del +5,6% a valore, mentre l’E-commerce cresce del +6,9%, con un picco del +14,0% a dicembre. Annus horribilis per il Discount, che perde ancora nei volumi: dopo un 2022 positivo con una crescita del +3,5%, il 2023 ha segnato una contrazione del -0,6%, peggiorata ulteriormente nel 2024 con un calo del -3,5%.

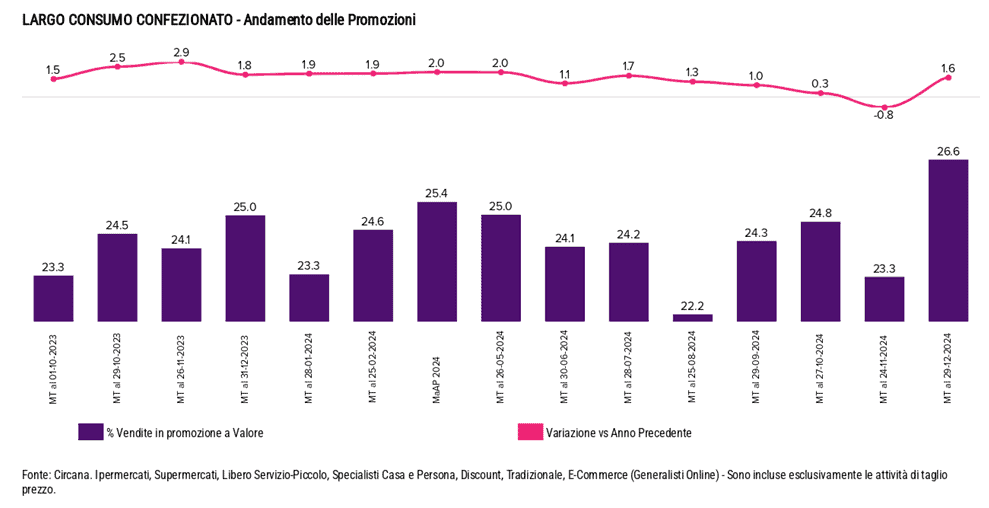

Promozioni in crescita e marca privata consolidata

Le attività promozionali crescono significativamente nel 2024, raggiungendo il 26,6% a dicembre, con uno scarto positivo di +1,6 punti percentuali rispetto all’anno precedente. Un incremento che riflette la competizione crescente tra i player del mercato, con strategie promozionali sempre più mirate a conquistare l’attenzione di consumatori attenti al risparmio.

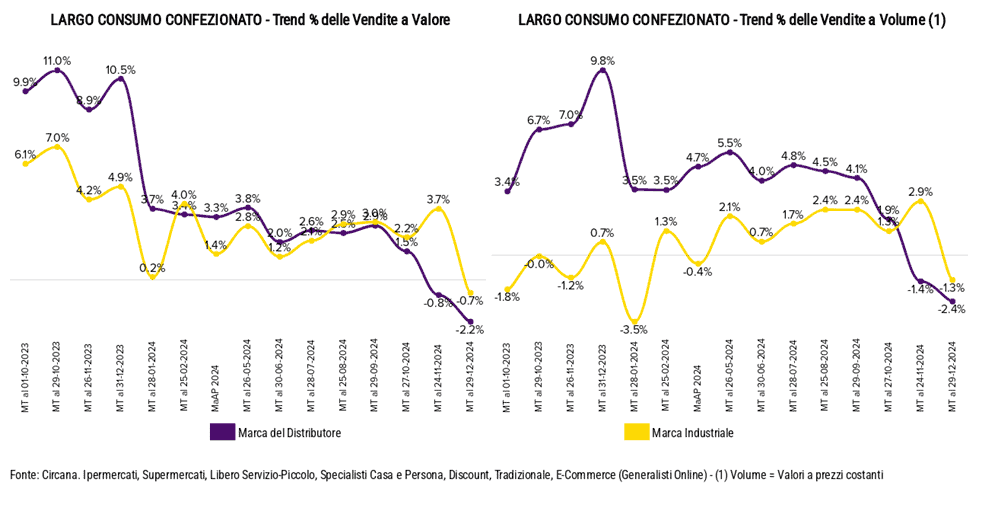

Parallelamente, la marca privata consolida la propria presenza, guadagnando 0,3 punti a valore nel canale moderno, pur registrando un calo di -1,3 punti nei Discount. Un trend che sottolinea la competitività della marca del distributore nei canali tradizionali e digitali, dove mantiene una posizione forte. Nel complesso, la quota della marca privata si attesta al 29,5% nel 2024, con stabilità rispetto all’anno precedente.

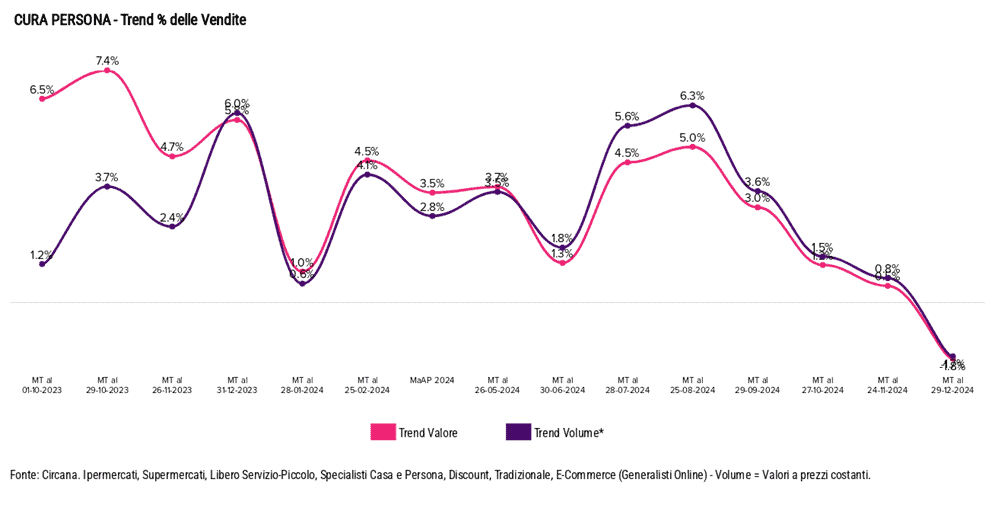

Personal Care: crescita a valore, ma volumi in contrazione

Il comparto Cura Persona chiude il 2024 con un incremento del +2,4% a valore. Tuttavia, i volumi registrano un calo del -0,8% rispetto al 2023, segnalando una lieve contrazione della domanda in alcune sottocategorie.