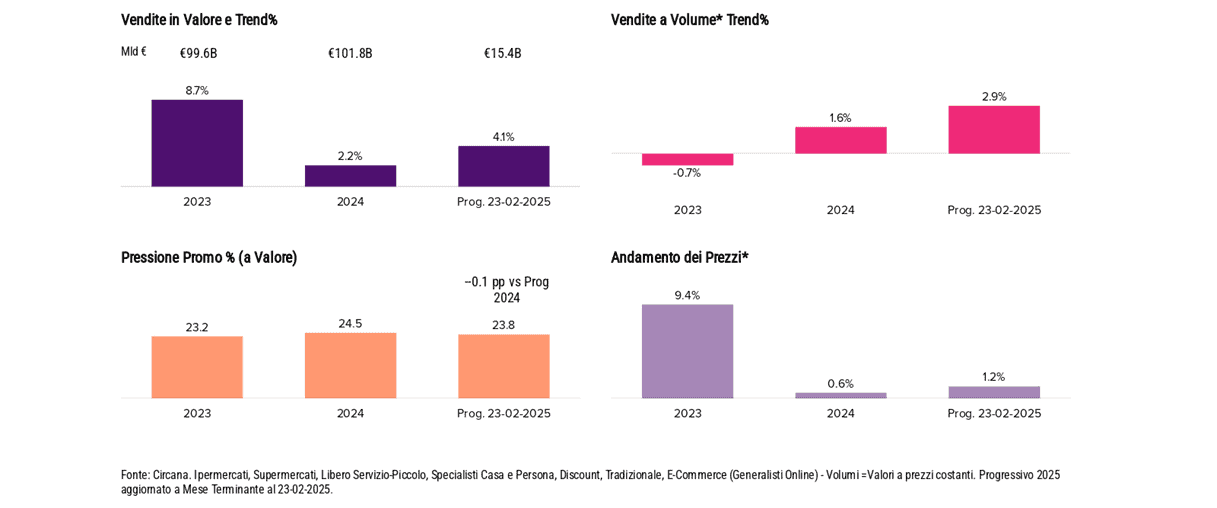

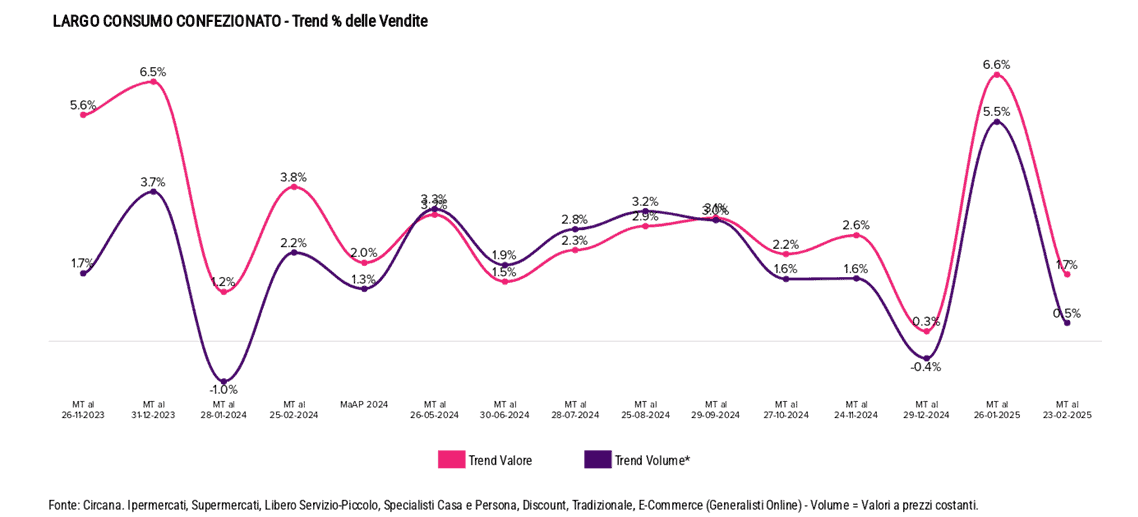

Nei primi due mesi dell’anno il fatturato del Largo Consumo Confezionato mostra una crescita decisamente vivace, pari al +4,1%, dato positivo che si conferma anche nel solo mese di febbraio che registra però solo un +1,7%. È la prima settimana di gennaio che comprende la spesa per il Capodanno a influenzare ancora i trend del progressivo 2025: escludendo quindi quella settimana il trend del Largo Consumo si abbassa a +1,7% che è in linea al singolo mese di febbraio.

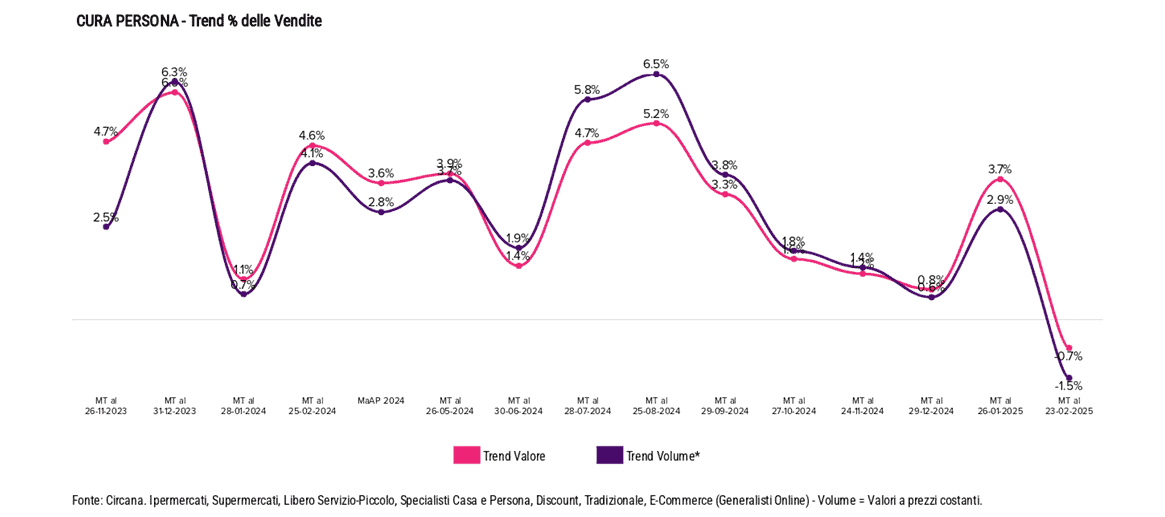

In base ai dati Circana che ogni mese ci aggiornano sull’andamento della GDO, vediamo anche che, all’interno delle varie categorie, il Cura Persona registra una crescita positiva, seppur più moderata rispetto ad altri comparti.

Il Personal Care chiude il primo bimestre con un incremento del +2,9% in valore e dello 0,6% in volume. Il trend dei prezzi si mantiene positivo (+1,5%), segnalando un incremento del valore medio dei prodotti acquistati.

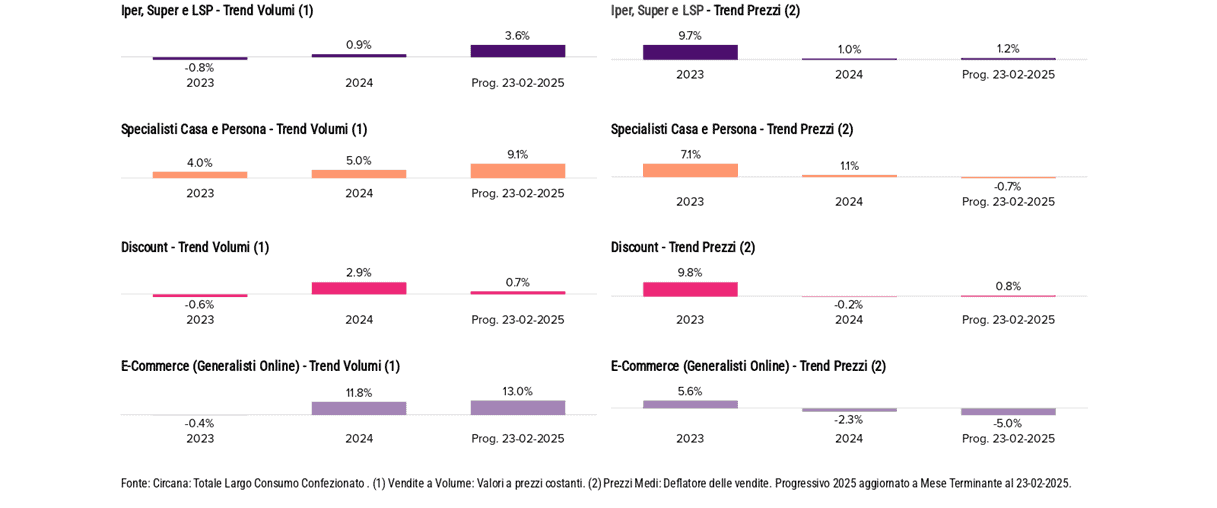

Andamento per canale: Specialistici in crescita, frenata per il Discount

Osservando i diversi canali di vendita, i dati evidenziano un andamento differenziato. Gli specialisti Casa e Persona registrano un incremento significativo dei volumi (+9,1%), consolidando il trend di crescita già osservato nel 2024 (+5%). Anche il canale e-commerce si distingue per una performance solida, con una crescita del +13% nei volumi. La progressione dell’e-commerce conferma il ruolo sempre più rilevante del canale digitale nel panorama del Largo Consumo Confezionato.

Diversa la situazione per il Discount, che mostra segnali di rallentamento. I volumi si fermano al +0,7%, mentre i prezzi medi registrano una contrazione dello -0,7%, evidenziando un contesto di maggiore pressione competitiva. Il canale rimane comunque un riferimento per i consumatori attenti al prezzo, ma perde quota rispetto agli altri segmenti più dinamici.

Dinamiche promozionali e quota della marca privata

Nel mese di febbraio si registra una leggera flessione dell’attività promozionale (-0,5 punti percentuali), mentre i livelli di sconto rimangono sostanzialmente stabili. La pressione promozionale nel Largo Consumo Confezionato è in leggero calo rispetto al progressivo 2024 (-0,1 pp), ma si mantiene superiore rispetto ai livelli del 2023.

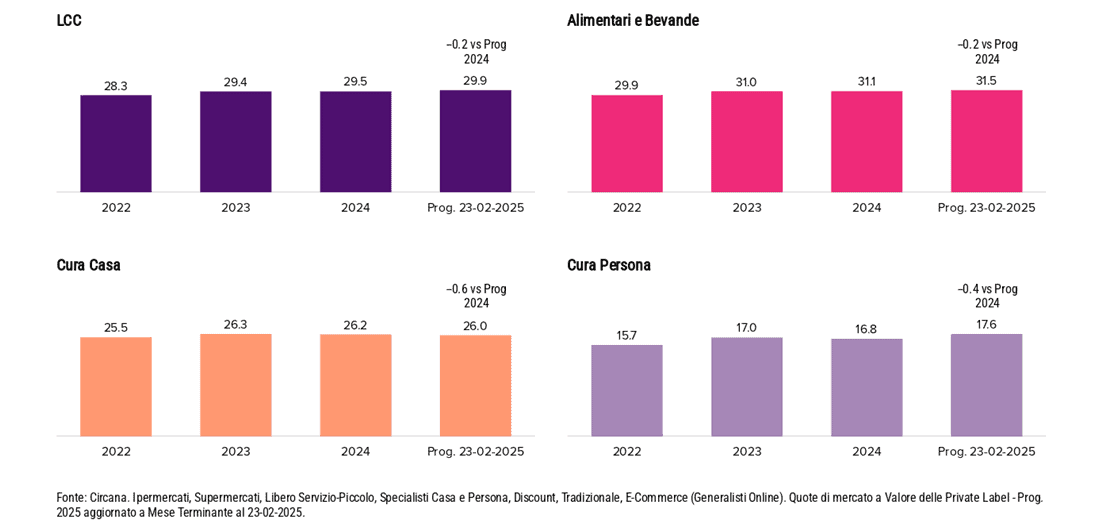

Sul fronte della marca privata, il segmento Cura Persona evidenzia una lieve contrazione della quota di mercato (-0,4 punti percentuali rispetto al 2024), segnalando una tenuta delle marche industriali. Nei reparti di Alimentari e Bevande, invece, la marca privata continua a crescere, rafforzando il proprio peso nel comparto.

Il ruolo delle generazioni nei consumi

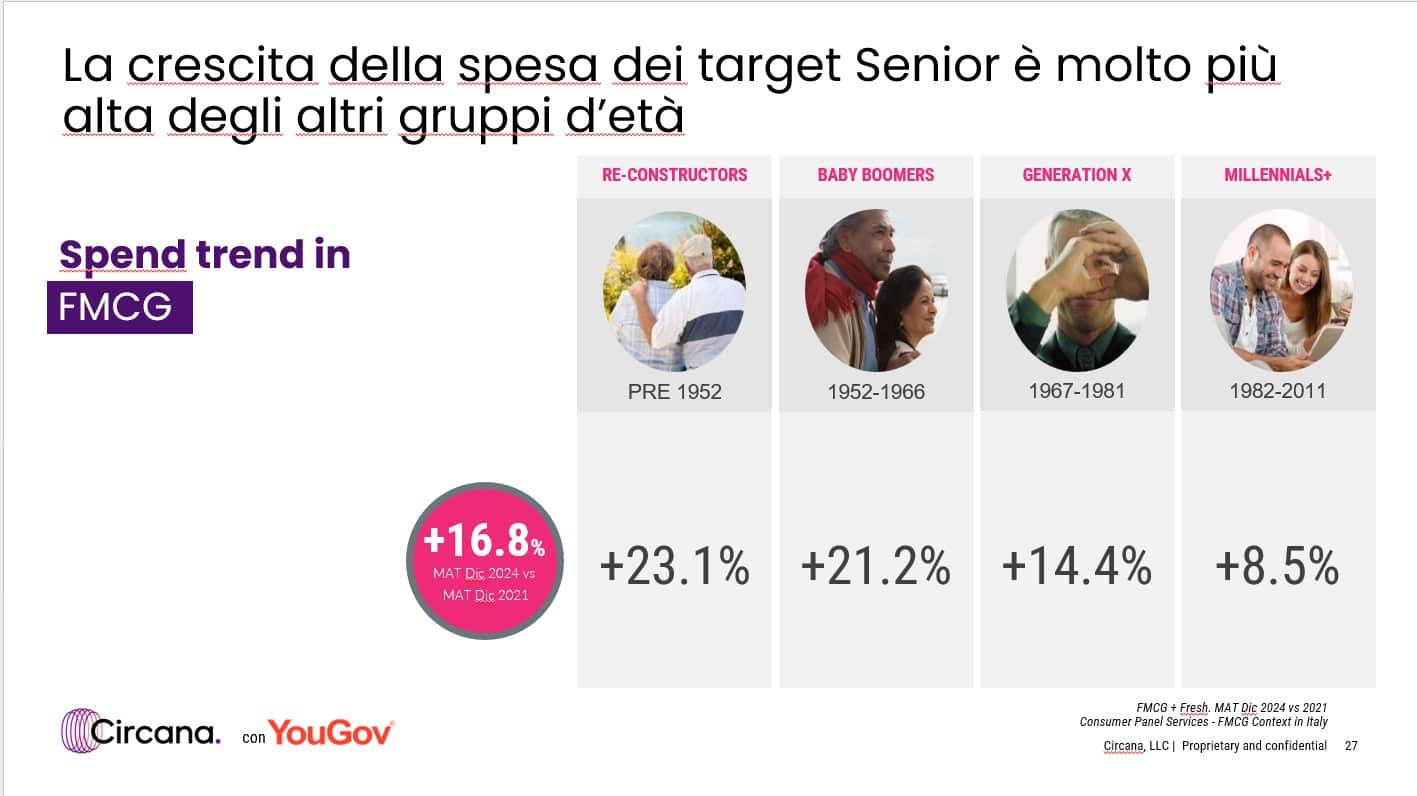

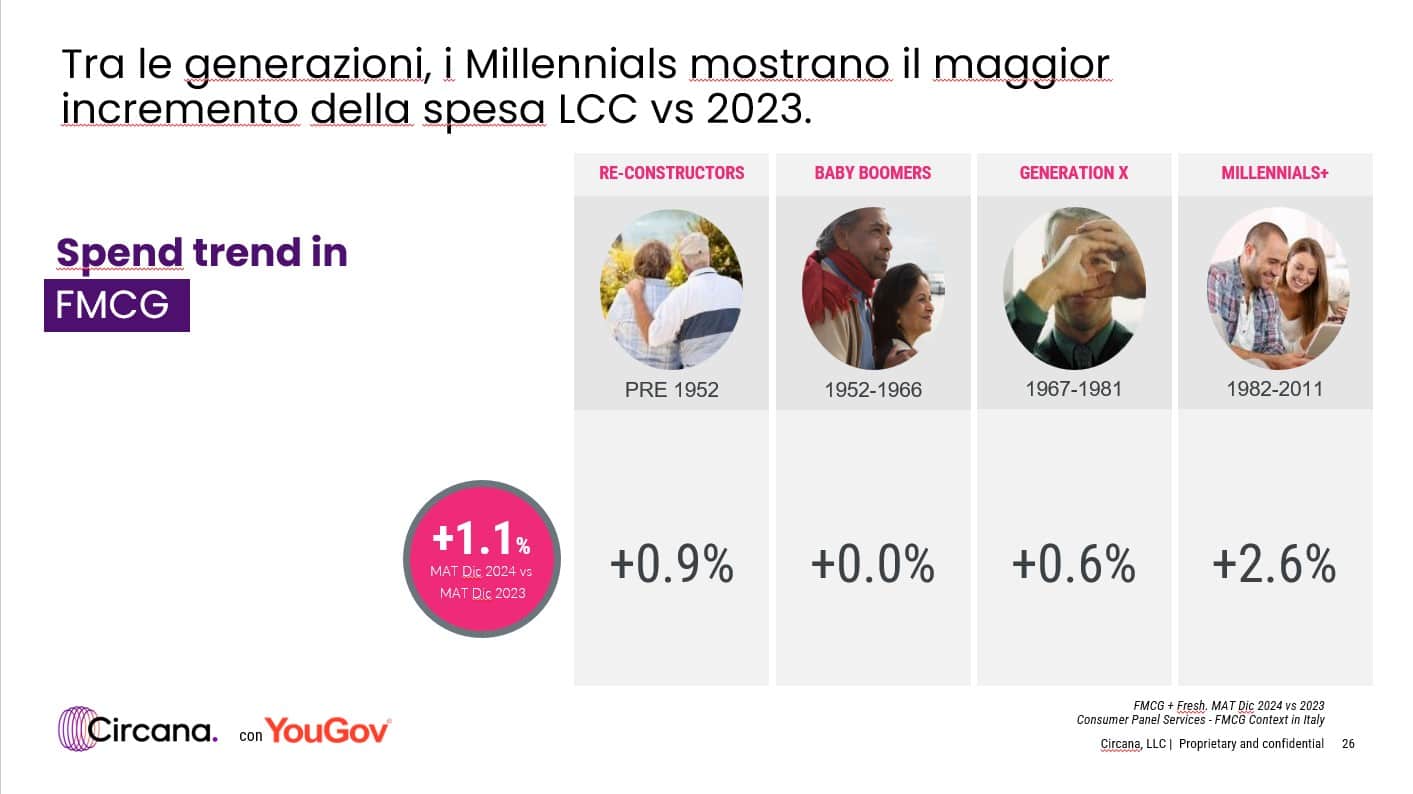

Un aspetto interessante riguarda le dinamiche di consumo per fasce d’età. Secondo l’analisi Circana-YouGov, i Millennials (1982-2011) mostrano il maggiore incremento nella spesa per il Largo Consumo Confezionato rispetto al 2023 (+2,6%). Tuttavia, nel confronto più ampio 2021-2024, sono i Senior a segnare gli aumenti più significativi: il segmento dei consumatori nati prima del 1952 registra una crescita del +23,1%, mentre i Baby Boomers (1952-1966) si attestano al +21,2%.