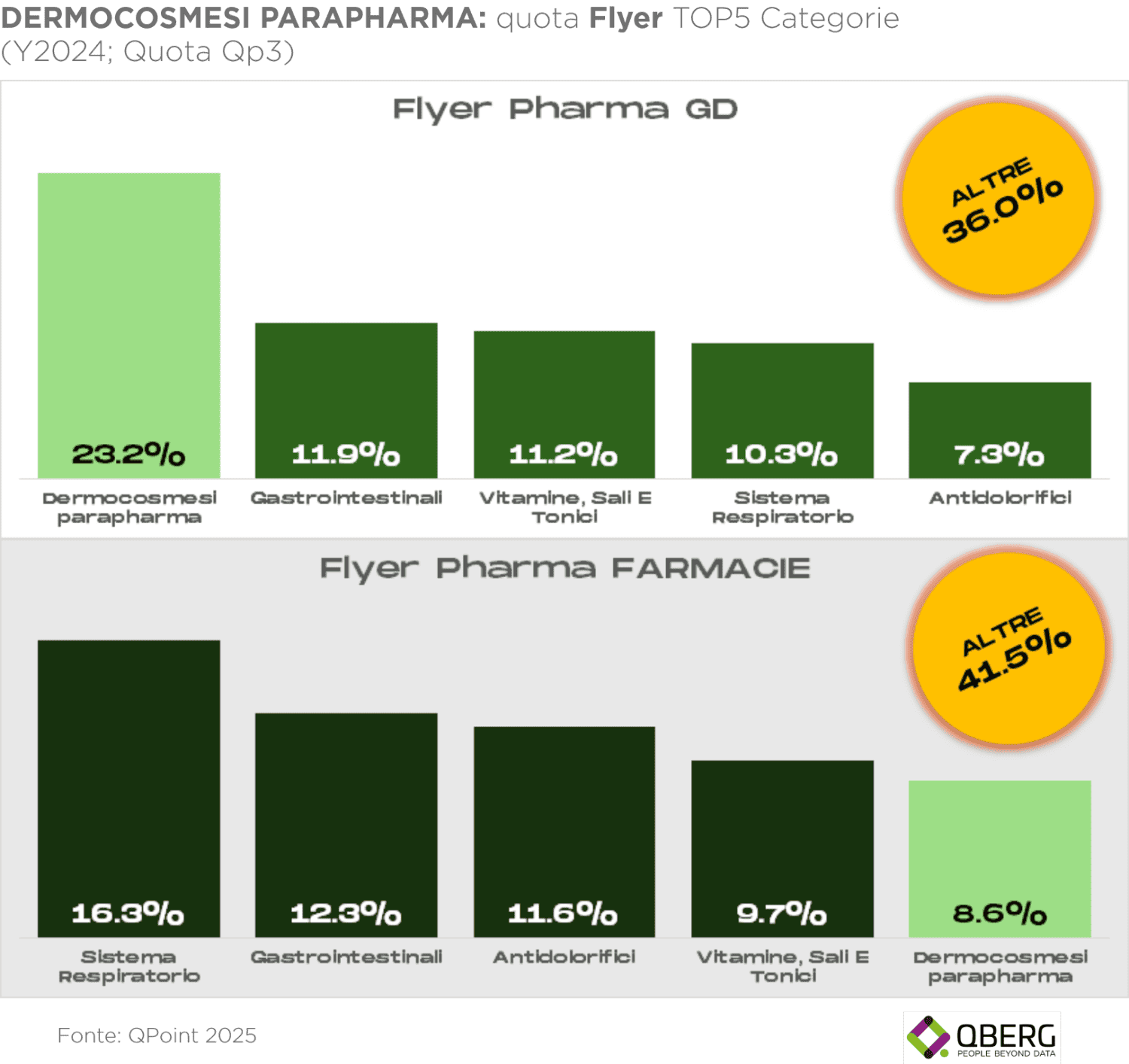

Nei volantini della grande distribuzione, la dermocosmesi è la categoria con la maggiore visibilità, mentre nel canale farmacia scivola al quinto posto, superata da segmenti più legati alla cura della salute. Le differenze non si fermano qui: nelle farmacie, le creme per il corpo ricevono più spazio rispetto alla cosmesi viso, mentre nella GDO accade l’opposto. Anche sul fronte dei prezzi emergono divergenze significative: i volantini delle farmacie mostrano un prezzo medio al litro generalmente più basso rispetto alla GDO, con alcune eccezioni.

A fotografare queste dinamiche è l’ultima analisi di QBerg, che ha mappato la presenza della dermocosmesi nelle promozioni della GDO e delle farmacie, evidenziando strategie e posizionamenti differenti. Se nella grande distribuzione i primi 30 produttori coprono oltre il 90% della visibilità, nei volantini delle farmacie la quota lasciata ai brand follower è più ampia, suggerendo un mercato più frammentato.

Cosa determina queste differenze? Si tratta di scelte strategiche o di una risposta a un diverso comportamento del consumatore? E quali spazi di crescita ci sono per la dermocosmesi nel canale farmacia? Lo abbiamo chiesto a Fabrizio Pavone (nella foto), founder QBerg.

Dai vostri dati emerge che la dermocosmesi è molto più visibile nei volantini della GDO rispetto a quelli delle farmacie, dove si ferma al quinto posto. Come si può leggere questa differenza? Dipende più dalle scelte promozionali o da un diverso approccio alla categoria?

Senz’altro dipende dalle scelte promozionali che non sono sempre di facile interpretazione.  Quello che possiamo dire sicuramente è che il volantino della GD (strumento di vecchia data, con cui i retailer si assicurano importanti fette di fatturato) deve trattare la bellezza di oltre 570 sottocategorie di prodotto appartenenti al mondo FMCG. Per questo, lo spazio lasciato al cosiddetto “Corner Pharma” (dato che l’analisi prende in esame solo le pagine espressamente dedicate alla parafarmacia) sono limitate. Ha senso, quindi, cercare di ottimizzare una risorsa limitata con prodotti che, oltre ad essere forti driver di spesa, garantiscono una battuta di cassa mediamente più alta.

Quello che possiamo dire sicuramente è che il volantino della GD (strumento di vecchia data, con cui i retailer si assicurano importanti fette di fatturato) deve trattare la bellezza di oltre 570 sottocategorie di prodotto appartenenti al mondo FMCG. Per questo, lo spazio lasciato al cosiddetto “Corner Pharma” (dato che l’analisi prende in esame solo le pagine espressamente dedicate alla parafarmacia) sono limitate. Ha senso, quindi, cercare di ottimizzare una risorsa limitata con prodotti che, oltre ad essere forti driver di spesa, garantiscono una battuta di cassa mediamente più alta.

Guardando alle sottocategorie, nei volantini delle farmacie prevalgono le creme per il corpo, mentre nella GDO domina la cosmesi viso. È un riflesso di ciò che cercano i consumatori in farmacia o dipende dalle strategie commerciali dei punti vendita?

Anche qui mi sento di affermare che si tratta di una conseguenza del punto precedente. La Dermocosmesi Viso garantisce battute di cassa mediamente più alte rispetto a quelle dei prodotti per il corpo. E se ottimizzare vuol dire cercare di massimizzare i ritorni, perché non usare uno strumento a cui il grande pubblico è molto avvezzo e che porta con sé un concetto intrinseco di “offerta”?

Dalla vostra ricerca emerge che il prezzo medio al litro della dermocosmesi nei volantini delle farmacie è più basso rispetto alla GDO, tranne in alcune eccezioni come le Acque speciali. Come possiamo interpretare questo dato? È una leva competitiva o ci sono altri fattori in gioco?

Con i volantini la GD gioca il ruolo della “vecchia volpe”. Abituata ad utilizzare questa leva oramai da decenni, ha sviluppato tecniche di posizionamento che misurano in modo molto accorto il mix e la competitività dei vari prodotti. Su questo fronte sicuramente la farmacia fisica ha da lavorare. Consentitemi di “portare un po’ di acqua al mio mulino”: è proprio per questo che da anni oramai ci sforziamo di “evangelizzare” i clienti sull’adozione di strumenti multicanale come il nostro. Perché insistere a guardare come competitor solo gli operatori del tuo stesso canale è troppo limitativo. Se adesso aggiungiamo anche tutto lo sconvolgimento apportato dall’online nel mondo farmacia, questa non è più una semplice opzione, ma una necessità.

Nei volantini della GDO, i primi 30 produttori coprono oltre il 90% della visibilità, mentre nelle farmacie la quota lasciata ai brand follower è più ampia. Questo significa che il mercato farmacia è più aperto a nuovi ingressi rispetto alla GDO o ci sono altre chiavi di lettura?

Siamo sempre, secondo me, nello stesso ambito. Il volantino GD è una “risorsa scarsa”, molto ambita, per la sua diffusione e visibilità, e quindi costosa. Non mi sorprende che a dividersi questa torta limitata siano pochi player di grandi dimensioni.

L’Oréal, Istituto Ganassini e Avène dalla vostra ricerca risultano i marchi con maggiore presenza nei volantini, sia in farmacia che in GDO. Questa visibilità è frutto di strategie simili nei due canali o ci sono differenze rilevanti?

Gli investimenti promozionali, che nel mondo odierno si articolano su media e “touchpoint” che aumentano di giorno in giorno, richiedono investimenti pesanti da parte delle aziende. Per questo, e mi scuso se mi ripeto, non mi stupisco che a mettere il “carico da 90” sul touchpoint volantino siano soprattutto tre aziende di primaria importanza come quelle citate.

Sulla base della vostra ricerca ed esperienza, quali potrebbero essere dunque le opportunità per le farmacie che vogliono valorizzare meglio la dermocosmesi nelle loro promozioni?

Qui il discorso sarebbe davvero lungo: parliamo infatti di una vocazione, quella della farmacia fisica, che ancora è molto diversa (parlando in ambito promozionale) da quella della GD fisica ma anche da quella delle farmacie online. È un’equazione di cui spesso ho parlato in diversi convegni del settore “farmacia fisica=automedicazione”, mentre per l’online, così come per il volantino della GD, siamo molto più sbilanciati sul benessere/cura persona. Forse questo potrebbe essere uno spunto? Tenuto fermo (paradigma incrollabile, secondo me, ancora per gli anni a venire) il fatto che la farmacia fisica è il presidio privilegiato per il consumatore/paziente, perché non approfittare del veicolo promozionale per attirare in farmacia il consumatore/”cerca benessere”?