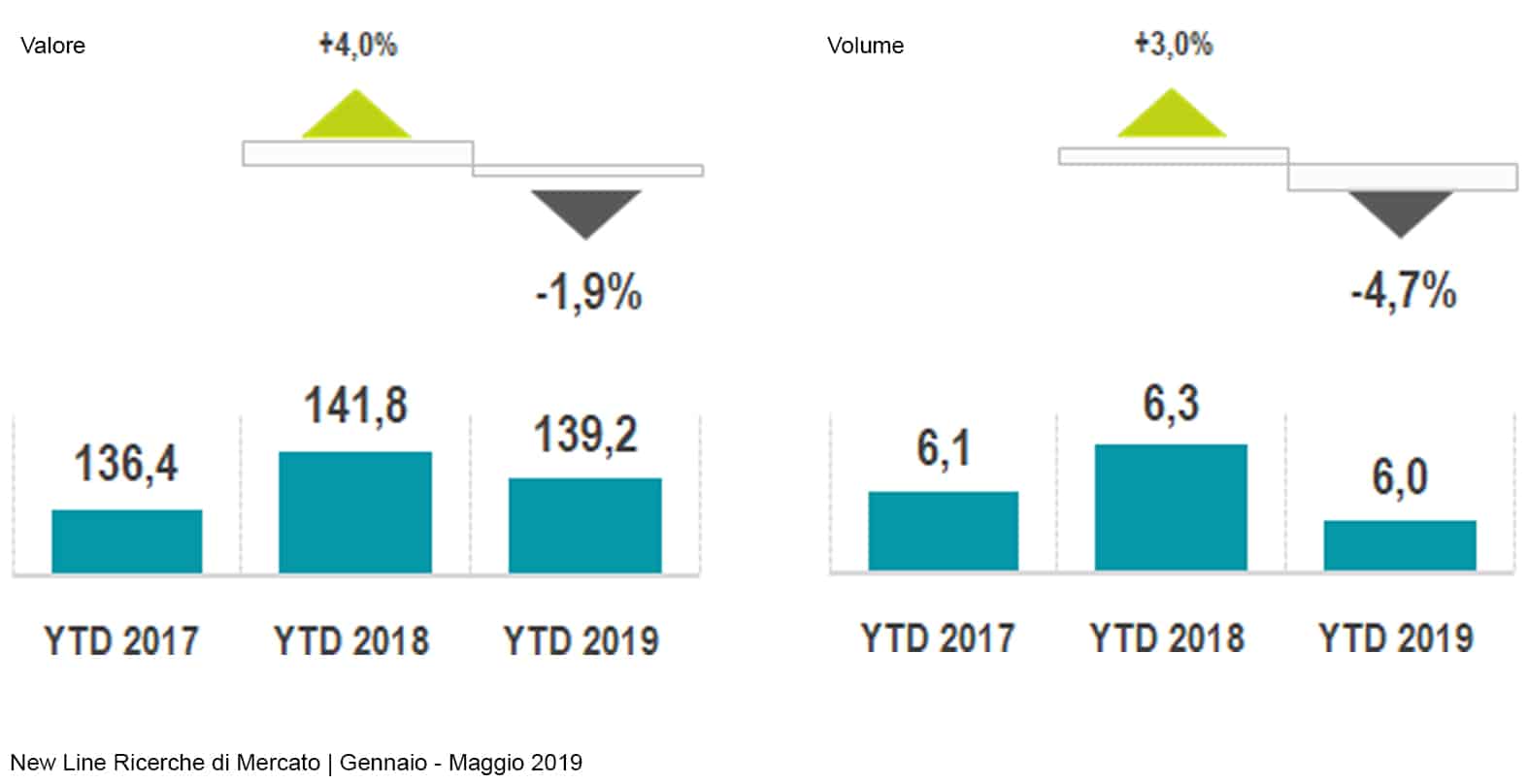

La categoria della veterinaria in farmacia ha registrato un andamento sempre positivo negli ultimi anni, confermato anche nell’anno terminante a Maggio 2019, con crescite del +4,8% a valore e del +2,5% a volume.

Analizzando solo i primi cinque mesi dell’anno e confrontandoli con i corrispondenti del 2018, osserviamo tuttavia una chiara inversione di tendenza negli ultimi due mesi, che fa cambiare il segno del mercato: nel periodo gennaio-maggio il trend diventa -1,9% a valore e -4,7% a volume.

In particolare, ad aprile il segmento del farmaco ha segnato un -9,8% a valore rispetto al periodo corrispondente, mentre a maggio la contrazione è stata del -16,4%.

È ancora presto per tirare le somme, ma le motivazioni per questa brusca inversione di tendenza sono probabilmente da ricondursi ad una partenza di stagione più fredda e forse all’introduzione della rev, la ricetta elettronica veterinaria entrata in vigore il 16 aprile scorso. L’obiettivo sotteso a questa novità non è la semplice trasformazione della ricetta cartacea in formato PDF, ma la completa digitalizzazione della prescrizione e della movimentazione dei farmaci veterinari. Difficile al momento misurare se e quanto questa impatti sulle vendite: nei prossimi mesi valuteremo con più precisione andamenti e motivazioni.

In tale scenario, la performance del parafarmaco è stata ancora positiva nel mese di aprile (+5,1% a valore) mentre a maggio ha seguito l’andamento del farmaco, con una contrazione del -5,5%, a conferma della sofferenza della categoria in farmacia.

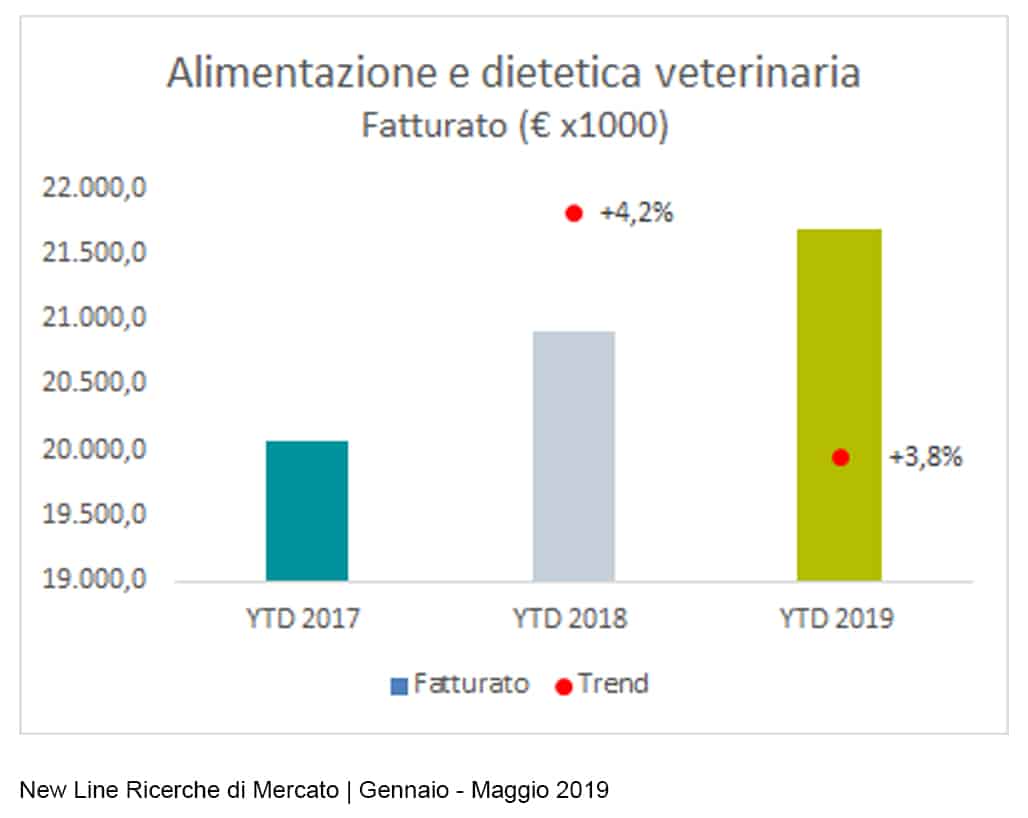

All’interno del parafarmaco la categoria principale è quella dell’alimentazione e dietetica veterinaria, che in YTD (gennaio-maggio) cresce di quasi quattro punti a fatturato e dell’1% a volume. Anche per questo mercato, la tendenza è positiva fino ad aprile, con un’inversione di tendenza a maggio (-2,6%).

Si distinguono in particolare gli integratori alimentari, importanti per il benessere e la salute, ma anche gli alimenti e gli snack, segmento ancora poco diffuso in farmacia ma che, secondo le analisi di IRI, mostrano un interessante sviluppo negli altri canali di vendita.

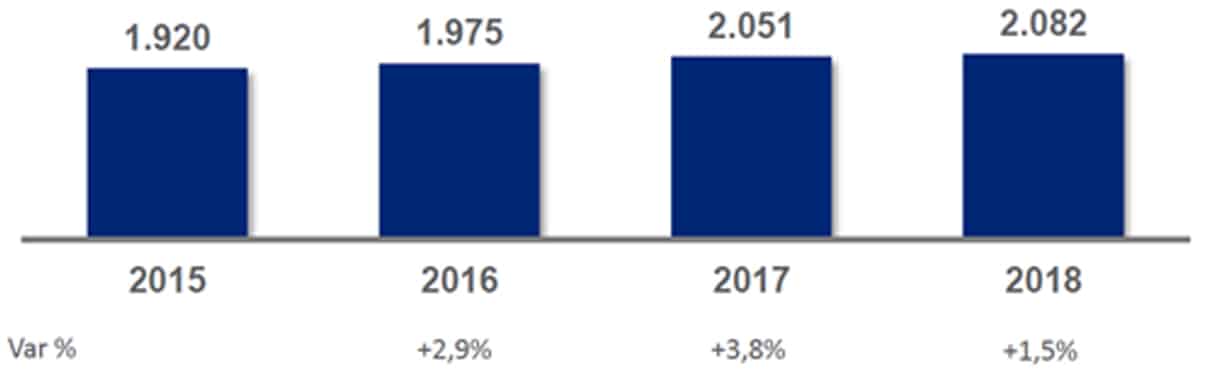

IRI attesta infatti che nel 2018 il mercato dei prodotti per l’alimentazione di cani e gatti in Italia ha raggiunto un giro d’affari di 2.082 milioni di euro, con un trend rispetto all’anno precedente pari a +1,5%, un buon risultato se si considera che il tasso di sviluppo del Largo Consumo Confezionato è stato sostanzialmente piatto (+0,1%) e che negli ultimi 3 anni la crescita è stata sempre positiva e costante.

Il 2018 ha registrato un incremento anche dei prezzi, legato soprattutto alla nuova composizione del carrello da parte dello shopper che si è orientato in misura maggiore verso prodotti premium, di alta qualità, ma anche formati più piccoli con un prezzo/kg più alto e alimenti dietetici.

Il fatturato del mercato dei prodotti per l’alimentazione di cani e gatti è sviluppato da tre diversi canali distributivi – Grocery, Petshop Tradizionali e Catene – che mostrano dinamiche e performance differenti per il totale mercato e suoi segmenti principali. I Petshop Tradizionali e le Catene, in quanto negozi specializzati, propongono un assortimento più ampio e profondo, con una particolare attenzione a prodotti funzionali ed alimenti dietetici. Sono i canali con il maggiore presidio assortimentale e una maggiore innovazione rispetto al Grocery.

Fenomeno E-commerce

Accanto agli operatori specializzati, si assiste allo sviluppo delle vendite anche attraverso l’e-commerce da parte di operatori generalisti quali i gruppi della GDO e Amazon.

Il fatturato sviluppato nel 2018 attraverso le vendite on line di alimenti per cani e gatti dagli operatori generalisti è stato pari a 8,3 milioni di euro: solo lo 0,4% del valore delle vendite complessive sviluppate dai negozi fisici, ma con un tasso di crescita pari al 90% rispetto all’anno precedente.