Milano, 1 febbraio 2018 – I dati preconsuntivi dell’Indagine Congiunturale di Cosmetica Italia relativi alla chiusura del 2017 confermano che continua la crescita del fatturato globale del settore cosmetico, che arriva a toccare gli 11 miliardi di euro.

Una crescita sostenuta dalla qualità dei prodotti e dall’innovazione che le imprese hanno saputo realizzare.

Scenario

A determinare la performance positiva ha contribuito in modo più consistente l’export che nel 2017 ha raggiunto i 4,7 miliardi, in crescita del 9% rispetto all’anno precedente, e il sell in interno che vale 6,3 miliardi di euro con una crescita di oltre un punto percentuale e che, secondo le previsioni, continuerà a espandersi anche durante il 2018.

Un comparto che in Italia registra una crescita del 12% per produzione e dell’11,6% per distribuzione, valori inferiori solo all’Occhialeria e superiori al comparto Farmaceutico che risulta in crescita del 10,1% (Fonte: ISID Intesa Sanpaolo Database | biennio 2015-2016).

Delle 535 aziende con attività prevalente sui cosmetici, il 30% distribuiscono solo nei canali GDO, Farmacia e Profumeria.

I canali di vendita dei cosmetici in Italia

Il fatturato del comparto si divide tra canali tradizionali con una quota dell’88,9% e professionali che pesano l’11,1%.

I dati preconsuntivi del secondo semestre del 2017 attestano una lenta ma costante espansione per i canali dell’erboristeria (+0,9%) e della farmacia (+1,2%).

In aumento di un punto percentuale anche la grande distribuzione, con un valore delle vendite che supera i 4 miliardi di euro: oltre il 40% della distribuzione di cosmetici a livello nazionale. Sui numeri del canale incidono in maniera significativa i fenomeni della distribuzione monomarca e dei punti vendita casa-toilette.

Ancora in lieve calo, invece, le vendite in profumeria, con un -0,5% a fine 2017, un risultato frutto di una mancanza di identità precisa del canale.

Incremento importante quello delle vendite dirette (+7%), spinte dall’e-commerce, che continua a crescere a doppia cifra (+25%). Rimangono, però, ancora marginali i volumi di vendita: 820 milioni di euro per le vendite dirette di cui circa 300 milioni per l’e-commerce.

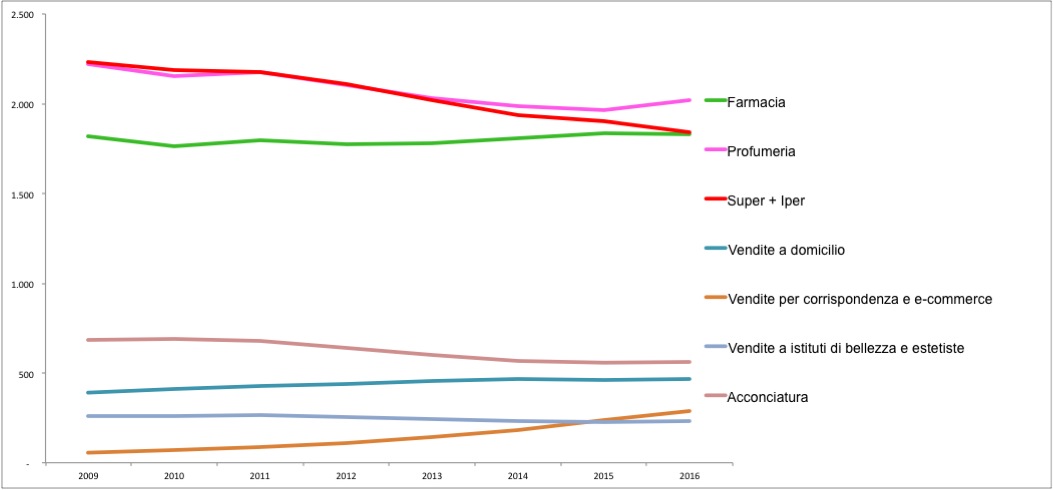

Se analizziamo le serie storiche (vedi grafico sottostante), vediamo come la Farmacia negli anni abbia saputo mantenere alti livelli di fatturato, con una quota di mercato oltre il 18,5%.

La Farmacia resta dunque un punto di riferimento ancora importante per i consumatori anche se non sono da sottovalutare i nuovi concorrenti che appaiono all’orizzonte, gli specializzati e la distribuzione monomarca, e le nuove tendenze al consumo tra cui gli acquisti online.