A Milano oggi Cosmetica Italia ha presentato l’indagine congiunturale basata sui dati preconsuntivi del secondo semestre del 2018 e le previsioni per i primi sei mesi del 2019.

Il fatturato globale del settore cosmetico sfiora 11,2 miliardi di euro con una crescita del 2%, prevalentemente generata dalle esportazioni. Le previsioni per l’anno in corso sono comunque positive e indicano un’ulteriore crescita del 2,6%.

Un settore dunque in buona salute, sostenuto da valori portanti: innovazione, qualità e sicurezza di prodotto, qualificazione e formazione del personale.

Il settore in Italia

Anche se il risultato è fortemente condizionato dalle esportazioni, la domanda interna a fine 2018 si mostra comunque positiva, seppur a ritmi più rallentati, e raggiunge un valore superiore ai 10.100 milioni di euro con un trend di fatturato di poco inferiore al punto percentuale.

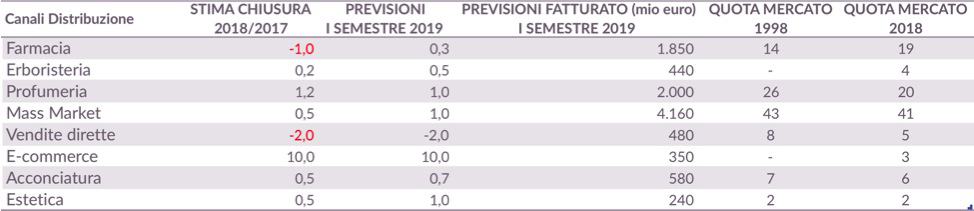

Se il settore conferma la crescita, non tutti i canali registrano buoni risultati: Farmacia e Vendite dirette (porta a porta e corrispondenza) mostrano il segno meno nel preconsuntivo del secondo semestre.

Dinamiche dei canali

L’Acconciatura Professionale conferma la lenta tenuta dei consumi supportata da una rimodulazione dei servizi e da investimenti delle imprese su nuove coniugazioni di prodotto e formazione. Esaminando i prodotti, si registra la tenuta del colore e dei trattamenti e il calo del finishing. Interessante il nuovo fenomeno delle vendite online di prodotti specifici da parte di saloni.

I consumi dei Centri Estetici tengono grazie soprattutto all’associazione di cosmetici professionali e servizio, sempre più valorizzato per un pubblico maggiormente esigente.

Le Erboristerie rallentano anche se vivono un processo di trasformazione: i negozi tradizionali perdono terreno mentre si affacciano nuove tipologie di erboristerie e corner specializzati che trattano prodotti “di derivazione naturale” dove il brand diventa sempre più importante. In evidenza la crescita del mercato di prodotti green soprattutto in questo canale specializzato che ne sfrutta il trend positivo.

La Grande Distribuzione ha una tenuta positiva nel periodo anche se con andamenti diversi interni all’aggregato: mentre scendono le vendite di Iper e Super, salgono quelle dei casa toilette, dei monomarca e dei discount. Il canale si distingue per strategie promozionali evolute che soddisfano la richiesta di convenienza anche in relazione ai brand.

Le Profumerie sono in sensibile ripresa grazie a incrementi di prezzo, sopra la media del comparto. Qui sono particolarmente forti i profumi e le creme viso. Anche questo canale è in trasformazione: particolarmente vincenti le nuove formule di fidelizzazione ed esclusività dell’offerta, nonché il legame con l’e-commerce.

L’e-commerce merita particolare attenzione, le rilevazioni sono particolarmente difficili a causa della presenza di piattaforme internazionali di vendita che accelerano le dinamiche dell’offerta. Si tratta di un fenomeno in rapida ascesa che però abbiamo visto può sostenere una rivitalizzazione del concetto di selettività e personalizzazione di altri canali.

E la Farmacia?

Anche se le valutazioni per il secondo semestre 2018 segnano il calo di un punto percentuale, le previsioni di inizio 2019 indicano una lieve crescita dello 0,3% avvicinandosi alla quota delle Profumerie, canale per eccellenza. Le potenzialità sembrano ancora inespresse e la sfida per le Farmacie sarà quella di mettere a frutto i valori che le contraddistinguono, puntando sulla fiducia, sulla competenza e specializzazione integrate dalla cura per servizi accessori. Il canale dovrà costruire la propria identità proprio su questi punti di forza puntando su prodotti dermocosmetici specifici che già segnano trend positivi.

Fonte: Congiunturale Cosmetica Italia – Centro Studi